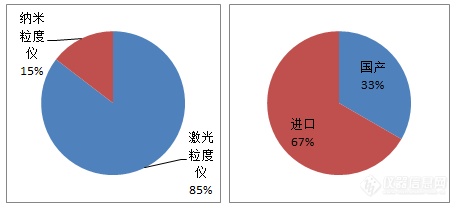

85%,纳米粒度仪占比15%,如图1左所示,而整体来看,中标的进口品牌数量达67%,仍然占据绝对优势。然而具体到细分的各个生产商品牌,则出现了近1年以来中标盘点中从未出现的现象。

2018年上半年的中标盘点中,马尔文帕纳科中标数量占比高达30.7%,领先第二名超过15个百分点。在2018年随后的7-8月、9月,马尔文帕纳科的中标数量占比分别为37%、30%都遥遥领先第二名的品牌。而在2019年上半年马尔文帕纳科激光粒度仪的中标数量高达38%,超过第二名20个百分点(以上详情请参看文末延伸阅读)。

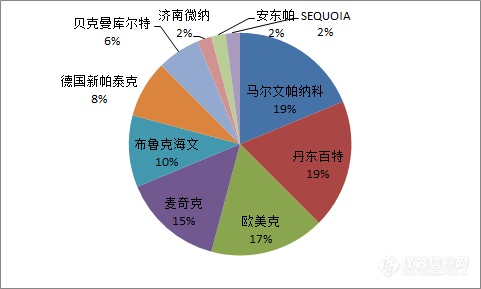

2019年7-9月(Q3)所有公布中标品牌的信息中,在中标数量的维度,马尔文帕纳科的占比跌破20%,占比约19%,而国产激光粒度仪品牌丹东百特强势崛起,与马尔文帕纳科并驾齐驱,两品牌分享了头把交椅的位置。而欧美克和麦奇克则各占比17%和15%紧随其后,美国布鲁克海文也有10%的占比。应该来说仅就2019年Q3阶段来说,我国的激光粒度仪市场由前半年的一超转变为多强并起的局面,如图2所示。

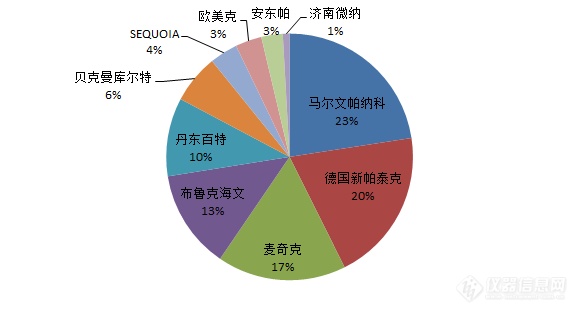

23%;德国新帕泰克以极高的单台均价攀升至第二的位置,占比约20%,2019Q3期间,所统计到的德国新帕泰克中标激光粒度仪加配置基本超过80万元。麦奇克排名第三,占比也接近20%,布鲁克海文占比约13%排名第4。而国产方面的龙头丹东百特则以10%的占比排名第5,详情如图3所示。应该说,就我国高端激光粒度仪市场而言,进口品牌仍然占据着较大的优势。

2019年Q3各主要中标品牌和型号的数据信息,仪器信息网绘制了2019年Q3激光粒度仪中标市场明星仪器榜,现公布如下:

Mastersizer 3000,就型号而言,Mastersizer 3000也是2019年Q3所有激光粒度仪中标信息中,中标数量最多的产品型号。而国产巨头丹东百特则全面开花,从中低端产品BT-9300ST到中、高端产品Bettersize2600、Bettersize3000都取得了喜人的成绩,特别是Bettersize3000在福建一家政府机构的招标中,以46.5万的价格夺取标的,单台的售价达到进口高价位仪器的水准。

2019年刚刚被弗尔德收购,不过今后仍将由大昌华嘉独家代理,其传统优势的S3500和2018年推出的将粒度粒形分析功能一体化的新品sync都延续了此前的强劲表现,麦奇克在这两款产品的驱动下,也继续成为中国激光粒度仪市场上的最有力竞争者之一。另外值得一提的是美国布鲁克海文,该品牌基本统治了2019年Q3期间的中国纳米粒度及zeta电位仪市场,主要中标的仪器型号为NanoBrook 90Plus PALS和NanoBrook Omni。

LS-609是其斩获标的最多的型号。德国新帕泰克的中标情况与欧美克正好相反,数量有限,但仪器中标平均单价为各品牌之最,主要中标的产品型号为HELOS/BR。

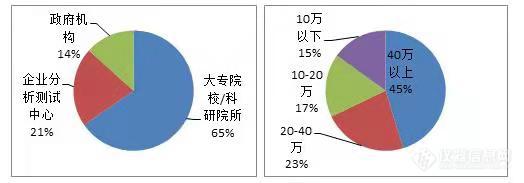

21%,政府机构占比与上半年基本持平占14%。而大专院校/科研院所在2019年Q3仍然是主流,虽然占比同比上半年有所下降,但占比仍高达65%,详情如图4左所示。由于这个原因,所以从价位方面看,40万以上的高价位激光粒度仪仍然是中标市场的主流占比高达45%,且呈现随着价位分布的递减,中标数量也递减的趋势,详情如图4右所示。

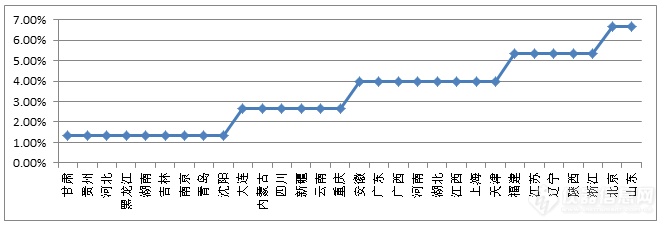

2019年Q3期间的激光粒度仪中标市场上,科研用的高价位激光粒度仪仍然是主流,结合2019年上半年,北京、山东、江苏成为中标信息涌现最多的三个省市。具体到品牌维度,无论从中标数量还是从中标金额的角度,均呈现出与前半年颇不相同的多强逐鹿、难分伯仲之局。这究竟是因为各主流厂商业务流程不同所造成的暂时现象,还是我国激光粒度仪招标采购市场的整体格局发生了悄无声息的大变化,或是有其他诱导因素,目前尚无法定论,仪器信息网也会紧密关注我国激光粒度仪中标市场接下来的动态,实时与读者分享。

_5x兴趣入口">

激光粒度仪多少钱一台激光粒度仪2019Q3中标盘点 从一超到多强大变天?

发布时间:2025-06-22 作者:x射线衍射仪

年多以来,我国激光粒度仪中标市场的主要品牌中标数量占比变化有限,然而在本期盘点的时间范畴内,整个中标市场却发生了较大变化,由一超独秀的局面转变为多强并起的“战国风云”,仪器信息网也对对其进行了条分缕析,并绘制、公布了

85%,纳米粒度仪占比15%,如图1左所示,而整体来看,中标的进口品牌数量达67%,仍然占据绝对优势。然而具体到细分的各个生产商品牌,则出现了近1年以来中标盘点中从未出现的现象。

2018年上半年的中标盘点中,马尔文帕纳科中标数量占比高达30.7%,领先第二名超过15个百分点。在2018年随后的7-8月、9月,马尔文帕纳科的中标数量占比分别为37%、30%都遥遥领先第二名的品牌。而在2019年上半年马尔文帕纳科激光粒度仪的中标数量高达38%,超过第二名20个百分点(以上详情请参看文末延伸阅读)。

2019年7-9月(Q3)所有公布中标品牌的信息中,在中标数量的维度,马尔文帕纳科的占比跌破20%,占比约19%,而国产激光粒度仪品牌丹东百特强势崛起,与马尔文帕纳科并驾齐驱,两品牌分享了头把交椅的位置。而欧美克和麦奇克则各占比17%和15%紧随其后,美国布鲁克海文也有10%的占比。应该来说仅就2019年Q3阶段来说,我国的激光粒度仪市场由前半年的一超转变为多强并起的局面,如图2所示。

23%;德国新帕泰克以极高的单台均价攀升至第二的位置,占比约20%,2019Q3期间,所统计到的德国新帕泰克中标激光粒度仪加配置基本超过80万元。麦奇克排名第三,占比也接近20%,布鲁克海文占比约13%排名第4。而国产方面的龙头丹东百特则以10%的占比排名第5,详情如图3所示。应该说,就我国高端激光粒度仪市场而言,进口品牌仍然占据着较大的优势。

2019年Q3各主要中标品牌和型号的数据信息,仪器信息网绘制了2019年Q3激光粒度仪中标市场明星仪器榜,现公布如下:

Mastersizer 3000,就型号而言,Mastersizer 3000也是2019年Q3所有激光粒度仪中标信息中,中标数量最多的产品型号。而国产巨头丹东百特则全面开花,从中低端产品BT-9300ST到中、高端产品Bettersize2600、Bettersize3000都取得了喜人的成绩,特别是Bettersize3000在福建一家政府机构的招标中,以46.5万的价格夺取标的,单台的售价达到进口高价位仪器的水准。

2019年刚刚被弗尔德收购,不过今后仍将由大昌华嘉独家代理,其传统优势的S3500和2018年推出的将粒度粒形分析功能一体化的新品sync都延续了此前的强劲表现,麦奇克在这两款产品的驱动下,也继续成为中国激光粒度仪市场上的最有力竞争者之一。另外值得一提的是美国布鲁克海文,该品牌基本统治了2019年Q3期间的中国纳米粒度及zeta电位仪市场,主要中标的仪器型号为NanoBrook 90Plus PALS和NanoBrook Omni。

LS-609是其斩获标的最多的型号。德国新帕泰克的中标情况与欧美克正好相反,数量有限,但仪器中标平均单价为各品牌之最,主要中标的产品型号为HELOS/BR。

21%,政府机构占比与上半年基本持平占14%。而大专院校/科研院所在2019年Q3仍然是主流,虽然占比同比上半年有所下降,但占比仍高达65%,详情如图4左所示。由于这个原因,所以从价位方面看,40万以上的高价位激光粒度仪仍然是中标市场的主流占比高达45%,且呈现随着价位分布的递减,中标数量也递减的趋势,详情如图4右所示。

2019年Q3期间的激光粒度仪中标市场上,科研用的高价位激光粒度仪仍然是主流,结合2019年上半年,北京、山东、江苏成为中标信息涌现最多的三个省市。具体到品牌维度,无论从中标数量还是从中标金额的角度,均呈现出与前半年颇不相同的多强逐鹿、难分伯仲之局。这究竟是因为各主流厂商业务流程不同所造成的暂时现象,还是我国激光粒度仪招标采购市场的整体格局发生了悄无声息的大变化,或是有其他诱导因素,目前尚无法定论,仪器信息网也会紧密关注我国激光粒度仪中标市场接下来的动态,实时与读者分享。

微信扫一扫

微信扫一扫 访问手机端

访问手机端